বৃহস্পতিবার, ৩০ই জুলাই ২০২৬, ১৫শে শ্রাবণ ১৪৩৩

খবরওয়ালা অনলাইন ডেস্ক

প্রকাশ: ২৮ই মার্চ ২০২৬, ১০:১৬ এএম

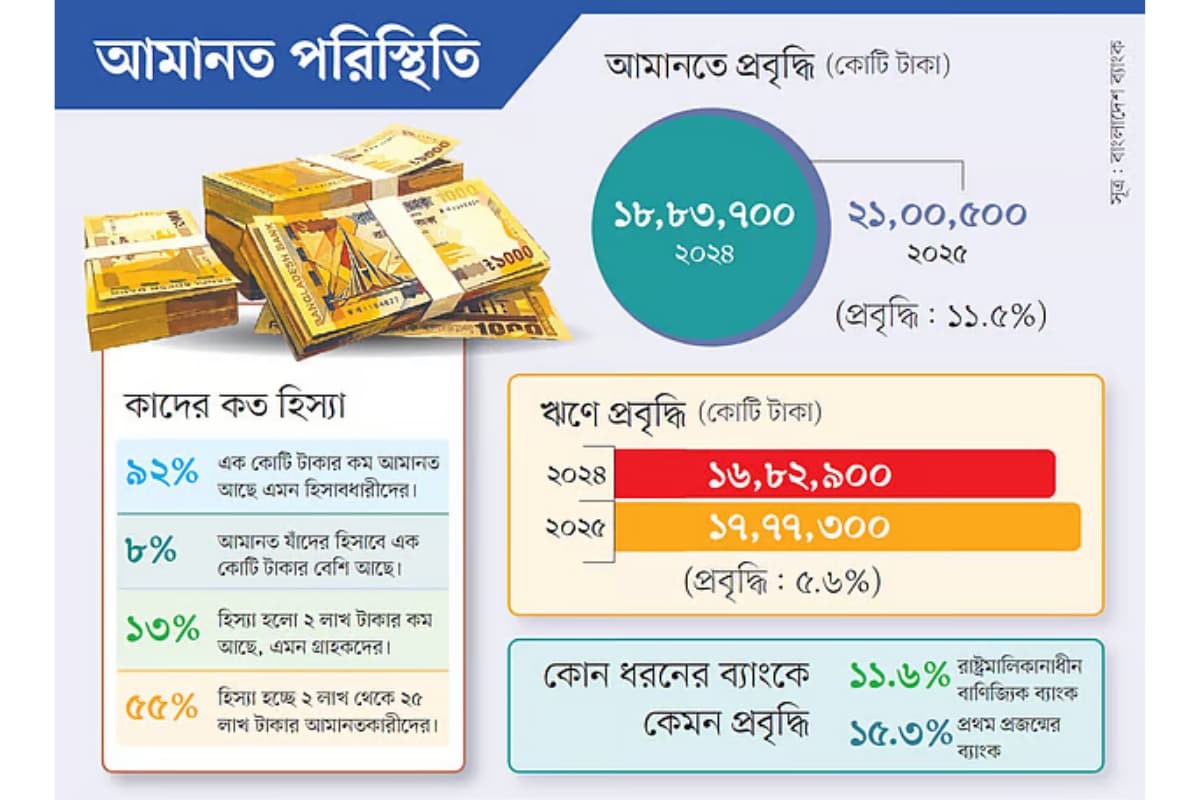

বাংলাদেশের ব্যাংক খাতের মূল ভিত্তি এখনও ক্ষুদ্র ও মাঝারি আমানতকারীর ওপর দাঁড়িয়ে আছে। সাম্প্রতিক তথ্য অনুযায়ী, দেশের মোট আমানতের ৯২ শতাংশই এক কোটি টাকার কম আমানতধারীর মধ্যে রয়েছে। ব্যাংকগুলো ডিজিটাল সেবা, খুচরা উদ্যোগ এবং বিভিন্ন প্রণোদনার মাধ্যমে ছোট ছোট আমানত সংগ্রহে উৎসাহী। পাশাপাশি প্রবাসীদের পাঠানো অর্থও ব্যাংক খাতের আমানত বৃদ্ধিতে গুরুত্বপূর্ণ অবদান রাখছে।

বাংলাদেশ ব্যাংকের প্রতিবেদনের তথ্য অনুযায়ী, ২০২৫ সালের শেষে ব্যাংকের মোট আমানতের বণ্টন নিম্নরূপ:

| আমানতের পরিমাণ | মোট আমানতের অংশ (%) | ২০২৪ সালের শেষে (কোটি টাকা) | ২০২৫ সালের শেষে (কোটি টাকা) | হিসাবধারীর সংখ্যা (লাখ) |

|---|---|---|---|---|

| ২ লাখ পর্যন্ত | ১৩ | ১,৩৮,১০০ | ১,৫৬,৭০০ | ১৩৫৯ → ১৫৪৮ |

| ২ লাখ ১ → ২৫ লাখ | ৫৫ | ৫,৫২,২০০ | ৬,৫২,২০০ | ৯৩ → ১১১ |

| ২৫ লাখ ১ → ৫০ লাখ | ১৩ | ১,৩৭,৬০০ | ১,৫৭,৩০০ | ৩.৮১ → ৪.৩৪ |

| ৫০ লাখ ১ → ১ কোটি | ১১ | ১,১২,০০০ | ১,২৬,০০০ | ১.৬২ → ১.৮১ |

| ১ কোটি টাকার বেশি | ৮ | ৮৩,৫০০ | ৮৩,১০০ | ৩৫,৩৯৪ → ৩৮,৩১৬ |

এই তথ্য স্পষ্টভাবে দেখাচ্ছে যে, বাংলাদেশের ব্যাংক খাতের আমানত কাঠামো মূলত ক্ষুদ্র ও মাঝারি স্তরের আমানতের ওপর দাঁড়িয়ে।

২০২৫ সালে রাজনৈতিক ও অর্থনৈতিক অনিশ্চয়তার মধ্যেও ব্যাংক খাতের মোট আমানত ১১.৫ শতাংশ বৃদ্ধি পেয়েছে, আর ঋণ বিতরণ বৃদ্ধি পেয়েছে ৫.৬ শতাংশ। ২০২৪ সালের শেষে ব্যাংকের মোট আমানত ছিল ১৮,৮৩,৭০০ কোটি টাকা, যা ২০২৫ সালের শেষে বেড়ে হয়েছে ২১,৫০০ কোটি টাকা। একই সময়ে বিতরণকৃত ঋণ বেড়ে হয়েছে ১৬,৮২,৯০০ কোটি টাকা থেকে ১৭,৭৭,৩০০ কোটি টাকায়।

প্রথম প্রজন্মের বেসরকারি ব্যাংক ও রাষ্ট্রমালিকানাধীন বাণিজ্যিক ব্যাংকগুলো আমানত বৃদ্ধিতে শীর্ষে ছিল। প্রথম প্রজন্মের ব্যাংকের আমানত বৃদ্ধি ১৫.৩ শতাংশ, আর রাষ্ট্রমালিকানাধীন ব্যাংকের বৃদ্ধি ১১.৬ শতাংশ। ছোট ও খুচরা আমানতের বৃদ্ধি বড় আমানতের তুলনায় বেশি।

গৃহস্থালি বা ব্যক্তিগত আমানত ২০২৪ সালে ছিল ১০,৩৪,১০০ কোটি টাকা, যা ২০২৫ সালে বেড়ে হয়েছে ১১,৮০,৬০০ কোটি টাকা। অর্থাৎ এক বছরে ১৪.২ শতাংশ বৃদ্ধি। এক কোটি টাকার কম আমানতকে সাধারণত গৃহস্থালি আমানত হিসেবে ধরা হয়।

অ্যাসোসিয়েশন অব ব্যাংকার্স বাংলাদেশের সাবেক চেয়ারম্যান ও মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান বলেন, “ক্ষুদ্র ও খুচরা আমানত ব্যাংকের স্থিতিশীলতার মূল ভিত্তি। এগুলো স্থিতিশীল, সহজে উত্তোলন হয় না এবং সুদের হারও তুলনামূলক কম। যেসব ব্যাংকের খুচরা আমানত বেশি, সেসব ব্যাংকের ভিত্তি শক্তিশালী।”

বাংলাদেশের ব্যাংক খাতের এই তথ্য প্রমাণ করে, ক্ষুদ্র ও মাঝারি আমানত ব্যাংকের স্থিতিশীলতা ও দেশের অর্থনৈতিক নিরাপত্তার মূল চালিকা শক্তি।

মন্তব্য