বৃহস্পতিবার, ৩০ই জুলাই ২০২৬, ১৫শে শ্রাবণ ১৪৩৩

খবরওয়ালা ডেস্ক

প্রকাশ: ৮ই মার্চ ২০২৬, ৭:১৬ এএম

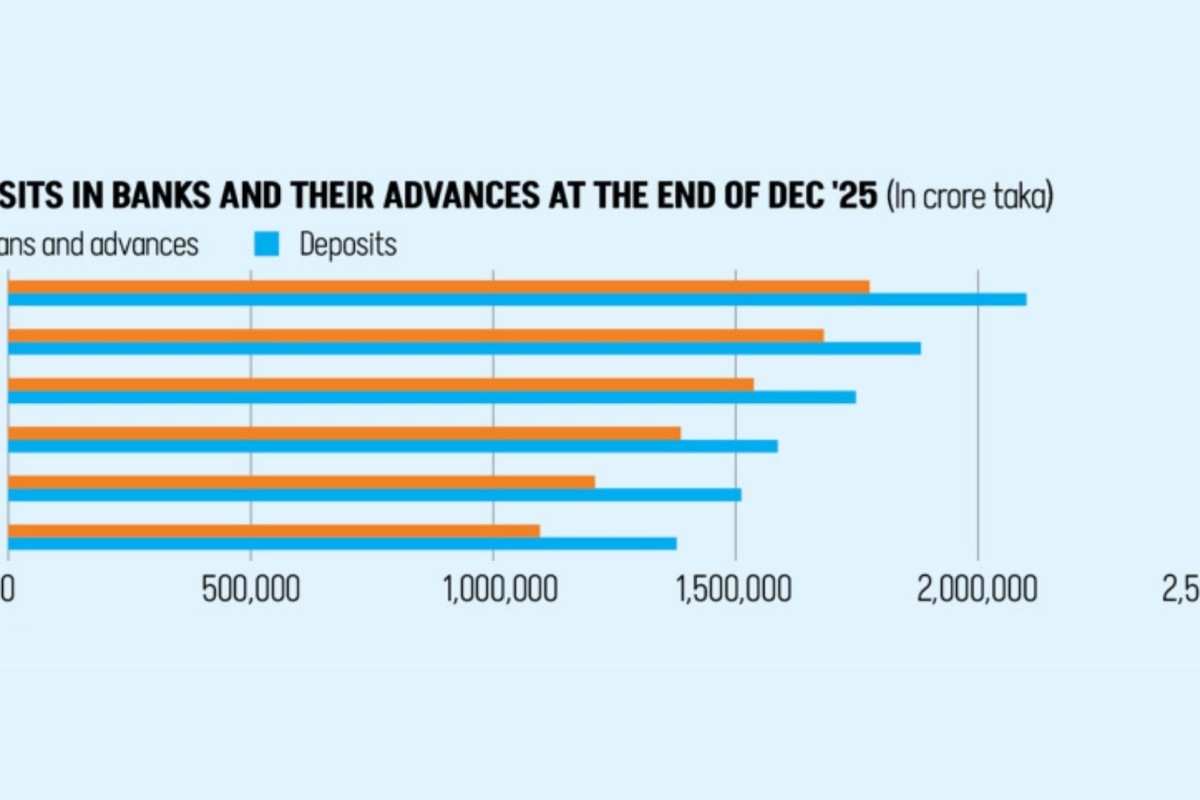

বাংলাদেশের ব্যাংকিং খাতে আমানত বৃদ্ধির হার ২০২৫ সালের ডিসেম্বরে গত পাঁচ বছরের মধ্যে সর্বোচ্চ শিখরে পৌঁছেছে। আমানতকারীদের মধ্যে ধীরে ধীরে আস্থা ফিরে আসায় এবং উচ্চ সুদের হারের আকর্ষণে ব্যাংকিং ব্যবস্থায় সঞ্চয়ের জোয়ার পরিলক্ষিত হচ্ছে। বাংলাদেশ ব্যাংকের প্রকাশিত তফশিলি ব্যাংকগুলোর ত্রৈমাসিক পরিসংখ্যান অনুযায়ী, গত বছর শেষে ব্যাংক খাতে মোট আমানতের পরিমাণ ২০ লাখ কোটি টাকার মাইলফলক অতিক্রম করেছে।

২০২৫ সাল শেষে দেশের ৬১টি ব্যাংকে সঞ্চিত আমানতের পরিমাণ দাঁড়িয়েছে প্রায় ২১ লাখ কোটি টাকা। যা পূর্ববর্তী বছরের তুলনায় ১১.৫১ শতাংশ বেশি। এর আগে ২০২৪ সালে ব্যাংক খাতের কিছু ঋণ অনিয়ম এবং আমানত ফেরত দেওয়া নিয়ে সংকটের কারণে প্রবৃদ্ধির হার ধীর হয়ে পড়েছিল। তবে কেন্দ্রীয় ব্যাংকের কঠোর তদারকি এবং তারল্য সংকটে থাকা ব্যাংকগুলোকে বিশেষ সহায়তা প্রদানের ফলে গ্রাহকদের আস্থা পুনরুদ্ধার সম্ভব হয়েছে।

নিচে ২০২৫ সালের ব্যাংক আমানতের একটি খাতভিত্তিক চিত্র তুলে ধরা হলো:

| খাতের নাম | আমানতের অংশ (শতাংশ) | প্রধান চালিকাশক্তি |

| বেসরকারি বাণিজ্যিক ব্যাংক | ৬৯.৫২% | উচ্চ সুদের হার ও উন্নত গ্রাহক সেবা |

| রাষ্ট্রীয় মালিকানাধীন ব্যাংক | উল্লেখযোগ্য অংশ | সরকারি নিরাপত্তা ও জনগণের আস্থা |

| বিদেশি ব্যাংক | নির্দিষ্ট অংশ | করপোরেট সেবা ও গ্লোবাল স্ট্যান্ডার্ড |

ব্র্যাক ব্যাংকের উপ-ব্যবস্থাপনা পরিচালক মো. মাহিউল ইসলাম জানান, ব্যাংকিং খাতে মানুষের আস্থা ধীরে ধীরে ফিরে আসছে। তবে এই প্রবৃদ্ধি সব ব্যাংকের ক্ষেত্রে সমান নয়; মূলত ৭ থেকে ৮টি সবল ব্যাংক আমানতের এই বিশাল অংশ আকর্ষণ করতে সক্ষম হয়েছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, মুদ্রাস্ফীতির চাপ কিছুটা প্রশমিত হওয়ায় সাধারণ মানুষ ও ব্যবসায়ীদের মধ্যে সঞ্চয় প্রবণতা বেড়েছে। এছাড়া সাম্প্রতিক রাজনৈতিক স্থিতিশীলতা এবং আর্থিক খাতের সংস্কারমূলক পদক্ষেপগুলো জনগণের মধ্যে ব্যাংকিং খাতের প্রতি ইতিবাচক ধারণা তৈরি করেছে।

আমানত বৃদ্ধি পেলেও ২০২৫ সালে ঋণ বিতরণের ক্ষেত্রে ব্যাংকগুলো বেশ সতর্কতা অবলম্বন করেছে। গত বছর শেষে ঋণের প্রবৃদ্ধি ছিল মাত্র ৫.৬ শতাংশ, যা সাম্প্রতিক সময়ের মধ্যে সর্বনিম্ন। ব্যাংকগুলো মোট ১৭.৭৭ লাখ কোটি টাকা ঋণ বিতরণ করেছে। এই ধীরগতির প্রধান কারণগুলো হলো:

১. উচ্চ সুদের হারের কারণে বিনিয়োগের চাহিদা হ্রাস।

২. খেলাপি ঋণের (NPL) ক্রমবর্ধমান ঝুঁকি এড়াতে ব্যাংকগুলোর রক্ষণশীল ঋণ নীতিমালা।

৩. কেন্দ্রীয় ব্যাংকের সংকোচনমূলক মুদ্রানীতি।

আমানতের এই উর্ধ্বমুখী প্রবণতা দেশের অর্থনীতির জন্য একটি ইতিবাচক সংকেত। পর্যাপ্ত আমানত থাকলে ব্যাংকগুলোর তারল্য সংকট দূর হয়, যা দীর্ঘমেয়াদে শিল্পায়ন ও অর্থনৈতিক কর্মকাণ্ডে গতি সঞ্চার করে। তবে অর্থনীতিবিদদের মতে, এই আমানতকে উৎপাদনশীল খাতে ঋণের মাধ্যমে প্রবাহিত করা না গেলে ব্যাংকগুলোর মুনাফা কমে যাওয়ার ঝুঁকি থেকে যায়। কেন্দ্রীয় ব্যাংকের তথ্য অনুযায়ী, তারল্য ব্যবস্থাপনায় ব্যাংকগুলো এখন অনেক বেশি স্থিতিশীল অবস্থায় রয়েছে এবং ২০২৬ সালে বিনিয়োগে আরও গতি আসবে বলে আশা করা যাচ্ছে।

মন্তব্য