দেশের ব্যাংক খাতে বেসরকারি বাণিজ্যিক ব্যাংকগুলোর অতিরিক্ত ঋণ সম্প্রসারণ আর্থিক স্থিতিশীলতার জন্য নতুন ঝুঁকি সৃষ্টি করছে বলে কেন্দ্রীয় ব্যাংকের সাম্প্রতিক এক বিশ্লেষণী প্রতিবেদনে উল্লেখ করা হয়েছে। প্রতিবেদনে বলা হয়, নিয়ন্ত্রক সীমা অতিক্রম করে ঋণ বিতরণ, খেলাপি ঋণের ধারাবাহিক বৃদ্ধি এবং আমানত প্রবৃদ্ধির মন্থর গতি—এই তিনটি চাপ একযোগে ব্যাংকিং ব্যবস্থার তারল্য পরিস্থিতিকে সংকুচিত করছে। বিশেষ করে বেসরকারি ও শরিয়াভিত্তিক ব্যাংকগুলোর ঝুঁকির মাত্রা তুলনামূলকভাবে বেশি বলে প্রতিবেদনে চিহ্নিত করা হয়েছে।

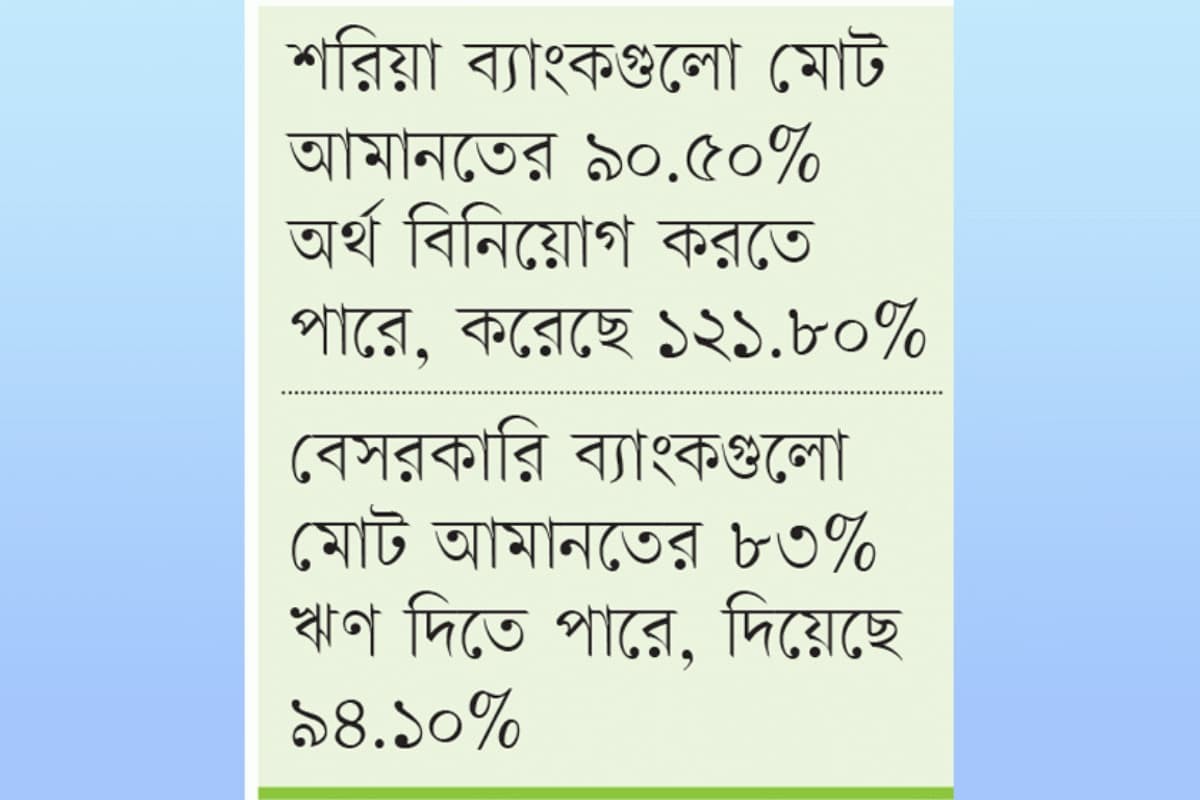

বর্তমান সতর্কতামূলক বিধান অনুযায়ী প্রচলিত ধারার ব্যাংকগুলো তাদের মোট আমানতের সর্বোচ্চ ৮৩ শতাংশ পর্যন্ত ঋণ বিতরণ করতে পারে। অবশিষ্ট ১৩ শতাংশ বাধ্যতামূলক সংরক্ষণ হিসেবে কেন্দ্রীয় ব্যাংকে রাখতে হয়, যাতে আমানতকারীদের স্বার্থ সুরক্ষিত থাকে। অপরদিকে শরিয়াভিত্তিক ব্যাংকগুলোর জন্য সংরক্ষণ হার ৯ দশমিক ৫ শতাংশ নির্ধারিত, ফলে তারা আমানতের সর্বোচ্চ ৯০ দশমিক ৫ শতাংশ পর্যন্ত বিনিয়োগ করতে পারে। এ ছাড়া প্রতিদিনের পরিশোধ ও লেনদেন নিষ্পত্তির জন্য সব ব্যাংককেই অতিরিক্ত নগদ ভারসাম্য বজায় রাখতে হয়।

কিন্তু প্রতিবেদনে দেখা গেছে, উল্লেখযোগ্যসংখ্যক বেসরকারি ও শরিয়াভিত্তিক ব্যাংক নির্ধারিত সীমা অতিক্রম করেছে। গড় হিসাবে বেসরকারি বাণিজ্যিক ব্যাংকগুলো তাদের আমানতের ৯৪ দশমিক ১০ শতাংশ পর্যন্ত ঋণ বিতরণ করেছে, যা অনুমোদিত সীমার চেয়ে ১১ দশমিক ১০ শতাংশ বেশি। শরিয়াভিত্তিক ব্যাংকগুলোর অবস্থান আরও উদ্বেগজনক; তাদের বিনিয়োগ-আমানত অনুপাত দাঁড়িয়েছে ১২১ দশমিক ৮০ শতাংশে, যা নির্ধারিত সীমার তুলনায় ৩১ দশমিক ৩০ শতাংশ বেশি। এই অতিরিক্ত ঋণ সম্প্রসারণের একটি বড় অংশ আন্তঃব্যাংক ঋণ গ্রহণ এবং অর্থবাজার থেকে তহবিল সংগ্রহের মাধ্যমে জোগান দেওয়া হয়েছে বলে প্রতিবেদনে উল্লেখ রয়েছে। ফলে ঋণনির্ভরতা ও পুনঃঅর্থায়ন ঝুঁকি বেড়েছে।

নিম্নে বিভিন্ন শ্রেণির ব্যাংকের ঋণ বা বিনিয়োগ-আমানত অনুপাতের তুলনামূলক চিত্র তুলে ধরা হলো—

| ব্যাংকের ধরন |

ঋণ বা বিনিয়োগ-আমানত অনুপাত (শতাংশ) |

নিয়ন্ত্রক সীমা (শতাংশ) |

বিচ্যুতি (শতাংশ) |

| বেসরকারি বাণিজ্যিক ব্যাংক |

৯৪.১০ |

৮৩.০০ |

+১১.১০ |

| শরিয়াভিত্তিক ব্যাংক |

১২১.৮০ |

৯০.৫০ |

+৩১.৩০ |

| রাষ্ট্রায়ত্ত বাণিজ্যিক ব্যাংক |

৭১.৭০ |

৮৩.০০ |

–১১.৩০ |

| বিশেষায়িত রাষ্ট্রায়ত্ত ব্যাংক |

৮৭.০০ |

৮৩.০০ |

+৪.০০ |

| বিদেশি বাণিজ্যিক ব্যাংক |

৫৫.৩০ |

৮৩.০০ |

–২৭.৭০ |

খাতভিত্তিক গড় ঋণ বা বিনিয়োগ অনুপাত বর্তমানে ৮৬ দশমিক ৯০ শতাংশে অবস্থান করছে, যা প্রচলিত ধারার ব্যাংকের জন্য নির্ধারিত মানদণ্ডের চেয়েও বেশি। অর্থনীতিবিদদের মতে, নির্দিষ্ট কিছু ব্যাংকের ধারাবাহিক নিয়মভঙ্গ পুরো আর্থিক কাঠামোকে অস্থিতিশীল করে তুলতে পারে। খেলাপি ঋণের পরিমাণ বাড়তে থাকায় নগদ প্রবাহ সংকুচিত হচ্ছে, মূলধন সুরক্ষা ক্ষতিগ্রস্ত হচ্ছে এবং আমানতকারীদের আস্থাও দুর্বল হচ্ছে।

বিশেষজ্ঞরা সতর্ক করেছেন, যখন ঋণ প্রবৃদ্ধি আমানত প্রবৃদ্ধিকে ছাড়িয়ে যায়, তখন ব্যাংকগুলো অস্থির ও ব্যয়বহুল তহবিলের ওপর নির্ভরশীল হয়ে পড়ে। বাজারে আস্থাহীনতা তৈরি হলে এ ধরনের তহবিল দ্রুত সরে যেতে পারে, যা তারল্য সংকট ও সংক্রমণ ঝুঁকি বাড়ায়। তাই তারা কঠোর তদারকি, বিধিসম্মত সীমা বাস্তবায়নে কঠোরতা এবং ঝুঁকিভিত্তিক মূলধন ব্যবস্থাপনা কাঠামো জোরদারের সুপারিশ করেছেন। সময়মতো সংশোধনমূলক পদক্ষেপ গ্রহণ না করলে অতিরিক্ত ঋণ সম্প্রসারণ মধ্যমেয়াদে সামষ্টিক আর্থিক স্থিতিশীলতার জন্য গুরুতর হুমকি হয়ে উঠতে পারে।

মন্তব্য